La scène suivante se déroule lors du dernier congrès de l’Ordre, alors que deux professionnels RH se croisent. Ils se sont vus il y a longtemps, aussi ils ont plein de nouvelles à se raconter.

Paul raconte à Marie les soucis que lui cause la nouvelle direction de leur entreprise. Il se plaint entre autres de l’emphase sur le business acumen (sens des affaires) que les nouveaux dirigeants exigent de tous. C’est une grande source de stress pour eux en ce moment. Marie lui demande d’élaborer sur les types de changements que cela représente pour lui. Paul répond : « Ils m’ont récemment demandé de développer une estimation du rendement sur le capital investi (RCI) associé à deux nouveaux projets que nous proposions. Comme tu le sais bien, ce n’est pas possible de mesurer l’impact de nos types d’interventions RH! Et même si c’était faisable, je ne saurais pas par où commencer. »

Marie sourit et explique qu’elle aussi pensait de la même façon jusqu’à récemment. Elle mentionne qu’elle a fait par hasard la rencontre de Rolland, un professionnel des évaluations du RCI. Rolland aide les organisations à mesurer différentes interventions en matière de capital humain. Marie précise : « Il s’agit très souvent de projets que nous croyons non mesurables. » Rolland l’a aidée à aborder les projets différemment et surtout à créer des objectifs mesurables avant même de démarrer le projet. Marie confirme que certaines choses, comme une estimation du RCI, lui paraissaient impensables tout simplement parce qu’elle ne savait pas comment s’y prendre.

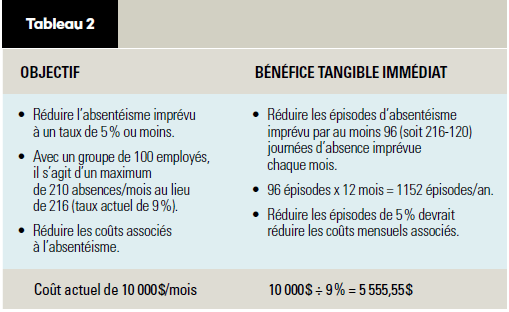

Paul n’en croit pas ses oreilles et demande à Marie d’en raconter plus sur sa situation. Marie lui parle d’abord d’un récent sondage Kronos de la Society for Human Resource Management qui rapportait que les absences payées coûtent aux employeurs jusqu’à 22 % de la masse salariale totale d’une entreprise. « C’est un coût énorme. Si nous pouvions nous y attaquer, notre valeur comme service RH en sortirait grandie », dit-elle. Dans l’organisation de Marie (entreprise manufacturière avec 250 employés, dont une centaine dédiée à la production), les coûts mensuels directs (temps supplémentaire payé) sont présentement de 10 000 $. « On voit bien, dit-elle, l’ampleur des coûts de l’absentéisme lorsque la productivité, le moral et les coûts associés à la main-d’oeuvre temporaire sont pris en compte. » Les absences non planifiées laissent les superviseurs dans son organisation avec peu de moyens pour ajuster la charge de travail avec les employés présents. C’est vraiment un problème important!

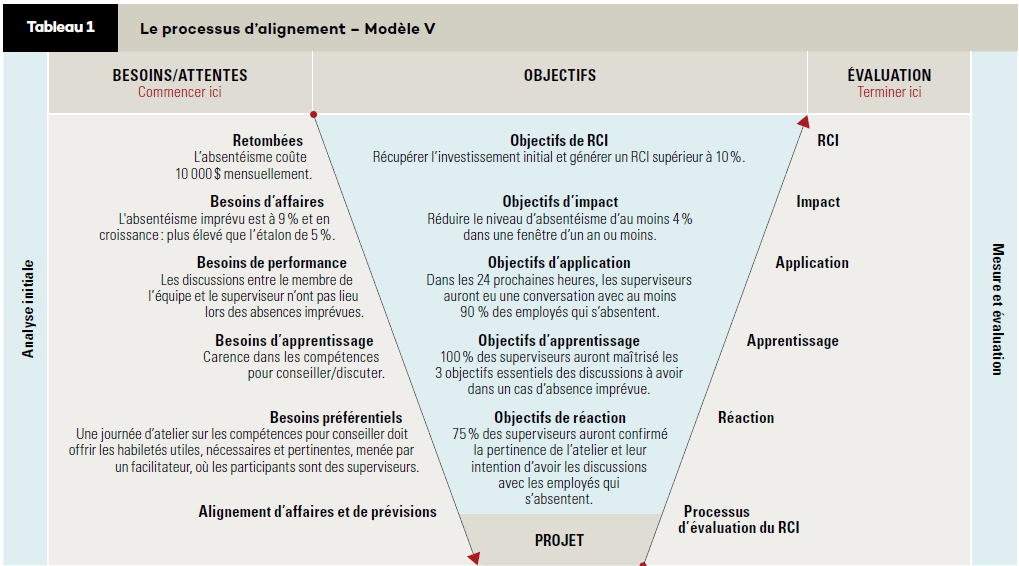

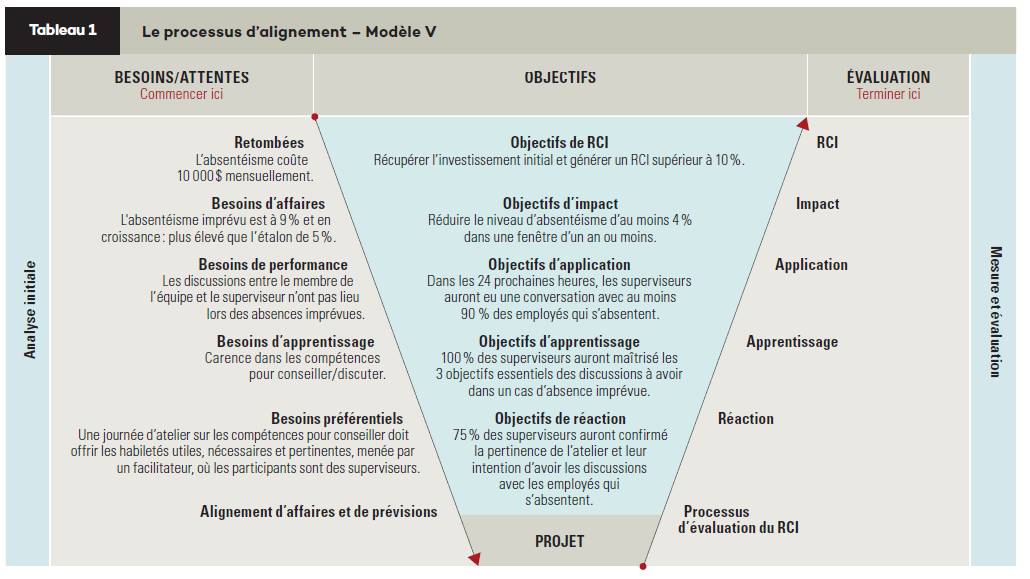

Récemment, le taux d’absentéisme imprévu a grimpé jusqu’à 9 % dans l’organisation de Marie. Suite à une réunion du comité de direction, le vice-président, auquel Marie se rapporte, lui a demandé de mettre en place un plan correctif, sans dépenser de nouvel argent. Le vice-président était persuadé qu’un budget serait refusé. Dans son plan correctif, Marie prévoyait organiser une rencontre avec les gestionnaires aux prises avec les défis d’absentéisme. Cette rencontre engendrerait des coûts et une perte de productivité. C’est à ce moment que Rolland est entré en scène. Il a aidé Marie à créer une projection robuste et crédible du RCI en définissant précisément les objectifs à atteindre, comme l’illustre le diagramme de la page précédente.

Cliquez ici pour obtenir une version agrandit du tableau 1 (pdf)

Ensemble, Marie et Rolland ont pu quantifier en dollars les bénéfices associés au fait de ramener le taux d’absentéisme imprévu au seuil minimal de 5 %. Tel qu’illustré dans le tableau ci-dessus, en fragmentant le projet en objectifs concrets, des bénéfices tangibles et mesurables ont commencé à prendre forme.

Marie ajoute : « Quand le contrôleur a réalisé que pour chaque dollar investi à corriger cette situation un rendement de 8,55 $ serait généré, il s’est montré sceptique et a demandé à voir mes chiffres! »

Paul demande, tout attentif : « Il t’a refusé le budget, n’est-ce pas? »

Marie sourit encore et dit : « Non seulement nous avons eu le budget, mais nous avons réussi à réduire le taux d’absentéisme à 3 %. Ce qui veut dire que le RCI a largement excédé ma projection initiale de 855 %. Curieusement, notre contrôleur a changé d’attitude avec tout le service RH, et il prend nos interventions “soft” un peu plus au sérieux depuis. Il a été étonné par la rigueur de l’approche que nous avons adoptée avec notre projection. Il a apprécié ce qu’offraient les bénéfices annoncés de près de 255 000 $ sur un investissement de 26 700 $. Il ne pouvait donc plus ignorer la situation. La question n’était plus si on devait faire cette intervention corrective, mais plutôt quand et comment nous nous assurerions que les cibles soient atteintes. »

Les absences payées coûtent aux employeurs jusqu’à 22 % de la masse salariale totale d’une entreprise.

Paul est abasourdi et demande à Marie comment contacter Rolland. Marie explique que Rolland ne fait pas de miracles. « Il va t’aider à changer ton regard, à jeter les bases de projections crédibles et à te familiariser avec quelques éléments de base », dit-elle. Marie explique à Paul que la mesure du RCI n’est pas un exercice comptable, mais plutôt un processus d’amélioration continue. Si nous croyons aux bienfaits de nos interventions, il n’est pas très compliqué d’aligner les bénéfices attendus avec les objectifs du projet. Lorsque les objectifs sont bien définis, il devient naturellement plus simple d’en faire la mesure. En ciblant le bon indicateur de mesure, la mesure devient plus atteignable.

« Trop longtemps, poursuit-elle, les entreprises ont pris pour acquis les mérites des interventions en RH. Est-ce que notre réalité économique a rendu nos gestionnaires plus sceptiques face à nos propositions et programmes? Je ne pense pas. Il est plus responsable de s’interroger sur les mérites d’un projet avant de le réaliser. Nous ne pouvons plus simplement supposer que notre contribution représente une valeur aux yeux de l’organisation. C’est une nouvelle habitude à prendre. De plus, il est bien connu que lorsqu’une entreprise vit des moments plus difficiles, il y a un resserrement des dépenses, et les activités non essentielles ou ne générant pas une valeur évidente et quantifiable sont davantage en péril d’être supprimées. »

Paul demande à Marie ce qu’elle ferait si la mesure du RCI était négative. Marie explique alors que si le calcul du RCI d’un projet donné était négatif, les mesures confirmeraient que les bénéfices escomptés ne sont que partiellement réalisés et conséquemment, que les ajustements aux objectifs ou à la méthodologie devraient ramener le projet en territoire positif. Un RCI qui est négatif n’est pas toujours associé à un échec. La réflexion qui entoure l’évaluation du RCI permet d’identifier les maillons faibles d’un projet et d’y apporter les correctifs avant de le déployer à nouveau (avec un RCI positif). « Avec une telle approche, conclut-elle, nous nous sommes positionnés comme des partenaires d’affaires responsables. »

Cela valait bien la peine d’aller au congrès. On y fait toujours de bonnes rencontres!

Bon succès!

Pour en savoir plus à propos du rendement sur le capital investi :

- PHILLIPS, Jack J. et Patricia Pulliam Phillips (2008). Proving the Value of HR. How and Why to Measure RCI. Alexandria, Society for Human Resource Management, 320 pages.

- SHRM (2014). Total Financial Impact of Employee Absences Across the United States, China, Australia, Europe, India and Mexico (Étude commandée par Kronos).

{kind=link}