En début de carrière : mettre l’accent sur le salaire et les défis

Les données de remun démontrent par exemple que les augmentations salariales pour un emploi de niveau technicien ou professionnel sont en moyenne de 6 % par année en début de carrière. L’augmentation moyenne diminue ensuite à 4 % par année, lorsque la pleine contribution dans un poste est atteinte. « C’est en début de carrière que l’on constate les augmentations salariales les plus importantes, puisque la courbe d’apprentissage est plus rapide », souligne d’entrée de jeu Geneviève Cloutier, associée, Rémunération et Performance chez Normandin Beaudry.

Le salaire n’est pas la seule considération des employés d’aujourd’hui. Toujours selon les données de remun, la première cause de démission serait le manque de défis. Comment mieux nourrir les aspirations ? « Les possibilités vont bien au-delà des promotions verticales dans l’organigramme. Le besoin d’avancement peut être comblé dans un même poste, en confiant des projets spéciaux, ou encore dans un mouvement latéral, ce qui permet d’explorer d’autres sphères d’expertise », suggère-t-elle.

Geneviève Cloutier

Associée, Rémunération et Performance

En milieu de carrière : le bien-être au centre des préoccupations

Le salaire demeure important en milieu de carrière, mais de nouveaux facteurs entrent aussi en jeu. « Les employés expriment de nouveaux besoins en lien avec la santé sous tous ses angles, la santé 360o, soit la santé physique, financière, mentale et sociale », résume Geneviève Cloutier.

Cette enquête de rémunération globale, la plus complète au Canada et développée par Normandin Beaudry, démontre ainsi que les organisations qui proposent un programme de santé et bien-être ont un taux de roulement annuel inférieur de 3 % à 4 % comparativement aux autres répondants. « Les employés constatent que l’employeur veut prendre soin d’eux : ils se sentent en confiance. La fidélisation devient plus forte et favorise la réalisation de soi. Des mesures ciblées en rémunération globale peuvent renforcer l’engagement des équipes envers l’entreprise », souligne-t-elle.

En fin de carrière : un besoin de sécurité à la retraite

À cette étape, les employés souhaitent désormais assurer leur tranquillité d’esprit en prévision d’une retraite bien méritée. Des constats tirés de remun démontrent que les organisations ont du travail à faire pour arrimer leurs propositions de rémunération globale aux besoins des futurs retraités.

« Entre la première édition de l’enquête, en 2012, et celle de 2023, la proportion des organisations offrant des régimes à prestations déterminées (RPD) est passée de 25 % à 11 %, au profit des régimes d’épargne », constate Maxime Cardinal, associé adjoint, Gestion d’actifs et Retraite chez Normandin Beaudry.

« Il est de plus en plus difficile pour les employeurs d’assumer les coûts d’un RPD et d’y consacrer les ressources requises pour en assurer la gestion. Les RPD laissent place aux régimes d’épargne, comme le REER collectif, à titre d’exemple. Pour l’employeur, ce sont des véhicules simples et efficaces pour permettre aux employés de préparer financièrement leur retraite. » Or, ces solutions ajoutent des responsabilités d’envergure aux épargnants : épargner suffisamment, investir leurs deniers et gérer le risque de longévité.

Maxime Cardinal

Associé adjoint, Gestion d’actifs et Retraite

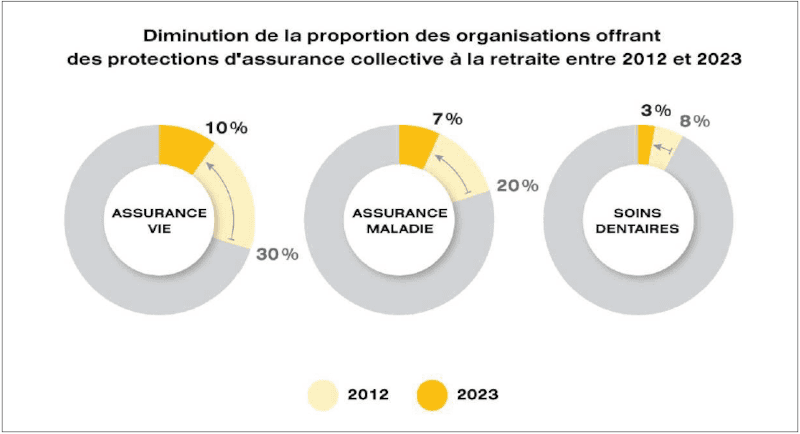

Les régimes d’assurance collective se font également plus rares à la retraite. Toujours selon remun, la proportion des organisations offrant des protections d’assurance vie (de 30 % à 10 %), d’assurance maladie (de 20 % à 7 %) et de soins dentaires (de 8 % à 3 %) a diminué du deux tiers depuis 2012.

Des solutions pour une après-carrière plus zen

« Que ce soit pour permettre aux retraités d’obtenir une rente à l’abri de la volatilité des marchés financiers, une assurance voyage ou une assurance santé complémentaire, des solutions adaptées à la réalité d’aujourd’hui existent, sans que l’employeur ait à en assumer les obligations opérationnelles et financières », explique Maxime Cardinal.

Ces solutions peuvent d’ailleurs être proposées aux employés embauchés en milieu ou en fin de carrière. « Les RPD étaient conçus pour les participants qui prévoyaient passer la majeure partie de leur carrière au sein d’une même organisation, pour accumuler le maximum d’années de service au régime. » En revanche, l’organisation qui offre de combiner un REER collectif en cours d’emploi à la possibilité d’acheter une rente au moment de la retraite propose quelque chose de très similaire au RPD pour l’employé, sans les inconvénients pour l’employeur.

« Les retraités peuvent alors compter sur des revenus prévisibles, à l’abri de la volatilité des marchés », résume le spécialiste.

remun : le point de départ d’une bonne réflexion

S’appuyer sur des données fables et connaître les tendances pour s’en inspirer sont deux stratégies pour positionner votre organisation face à sa concurrence. Elles permettent aussi d’établir les priorités d’action pour faciliter l’élaboration d’une offre de rémunération globale et évolutive, jusqu’à l’après-carrière.

Les organisations essaient constamment de s’ajuster pour répondre aux besoins des employés. Il serait judicieux d’en faire autant pour les retraités. Heureux du traitement qui leur est réservé, ils deviennent de précieux ambassadeurs de la marque employeur. « Plusieurs organisations comptent désormais sur un réseau d’embauche alimenté par des retraités », conclut avec enthousiasme Geneviève Cloutier.